By Equipe CEDRUS - 20/06/2025

Se você trabalha com cobrança recorrente — como em escolas, planos de saúde, academias, serviços por assinatura ou qualquer negócio baseado em mensalidades — sabe que fidelizar clientes não é apenas desejável, é essencial.

A perda de um cliente pode impactar diretamente o faturamento, já que, além de não pagar mais, ele também deixa um espaço vazio difícil (e caro) de substituir. Por isso, hoje trazemos um conteúdo completo com estratégias práticas e inteligentes para reduzir a inadimplência e manter a base de clientes ativa — sem precisar pressionar ou desgastar o relacionamento.

1. O termômetro da sua saúde financeira

Antes de tudo, é preciso conhecer o Churn Rate, que representa a taxa de cancelamento de clientes em determinado período. Se você ainda não acompanha esse dado, está voando no escuro.

Monitorar o churn ajuda a identificar:

- Quando captar mais clientes (para repor perdas);

- Períodos críticos de cancelamentos;

- Motivos reais por trás das saídas.

Acompanhar esse número mês a mês pode revelar padrões importantes para ajustar suas estratégias — tanto de cobrança quanto de retenção.

2. Cobrança recorrente exige proatividade

Muita gente ainda acredita que cobrança só começa após o vencimento do boleto. Esse é um erro comum, mas fácil de corrigir.

A dica de ouro: implemente uma régua de cobrança preventiva. Isso significa começar a se comunicar com o cliente dias antes do vencimento, de forma cordial, lembrando-o do compromisso.

Um exemplo prático:

- 3 dias antes do vencimento: e-mail com o boleto;

- No dia do vencimento: SMS lembrando o pagamento;

- 1 dia após o vencimento: novo e-mail — “Não identificamos seu pagamento…”;

- 5 dias de atraso: ligação para entender o motivo;

- 10 dias de atraso: carta formal.

Essa estratégia ajuda a evitar atrasos por esquecimento, aumenta a taxa de pagamentos em dia e mostra que sua empresa é organizada e atenciosa — sem soar agressiva.

3. Comunicação multicanal: um aliado poderoso

Cobrar pessoalmente ou via telefone fixo não faz mais sentido na maior parte dos casos. Hoje, é possível automatizar boa parte do processo de cobrança por e-mail, SMS, WhatsApp, bots e plataformas de autoatendimento.

Nossa sugestão:

- Combine canais diferentes ao longo da régua de cobrança;

- Adapte a abordagem conforme o tempo de atraso;

- Mantenha a base de contatos atualizada — sem isso, a comunicação digital perde força.

- Lembre-se: o canal ideal é aquele que o cliente realmente usa e responde.

4. Conheça seu cliente: perfil define abordagem

Não adianta aplicar uma régua genérica para todos os clientes. Assim como no marketing ou nas vendas, a cobrança também se beneficia da personalização.

Clientes com bom histórico de pagamento devem ser tratados com mais leveza. Já clientes reincidentes em atraso exigem uma abordagem mais direta — e, muitas vezes, ofertas de negociação mais robustas.

Alguns dados importantes que você deve manter atualizados no seu sistema de cobrança:

- Histórico de atrasos;

- Frequência e motivos de inadimplência;

- Perfil de consumo;

- Canais preferenciais de comunicação.

Com essas informações em mãos, sua equipe (ou sistema automatizado) poderá agir com mais empatia, precisão e eficácia.

5. Combinado não sai caro: esteja pronto para negociar

Um erro comum nas abordagens de cobrança é fazer contato sem saber o que propor. O cliente diz que não consegue pagar e a equipe responde: “vou verificar com o supervisor”.

Não! O ideal é antecipar os cenários e preparar sua política de cobrança com propostas previamente autorizadas: desconto nos juros, parcelamento, novo vencimento etc.

Isso é ainda mais importante porque:

- Clientes inadimplentes tendem a estar devendo para mais de uma empresa;

- Quem oferece a negociação mais prática e empática costuma receber primeiro.

Por isso, empodere seu time — ou sua ferramenta — com propostas claras. Isso encurta o ciclo de cobrança e melhora a percepção do cliente sobre sua empresa.

Automação é economia e eficiência

Cobrança feita à mão, com planilhas e telefonemas, pode funcionar por um tempo — mas é cara, ineficiente e difícil de escalar.

Hoje, existem ferramentas específicas, como o Cedrus, que organizam toda a sua régua de cobrança em um só lugar e automatizam:

- Envio de mensagens por diferentes canais;

- Geração de boletos;

- Controle de acordos e negociações;

- Emissão de relatórios e alertas de inadimplência.

Além disso, plataformas modernas de cobrança já permitem:

- Discadores automáticos, que ligam de forma programada;

- Chatbots, que conversam com os clientes e tiram dúvidas simples;

- Portais de auto-negociação, onde o próprio cliente acessa o boleto vencido e define como pagar;

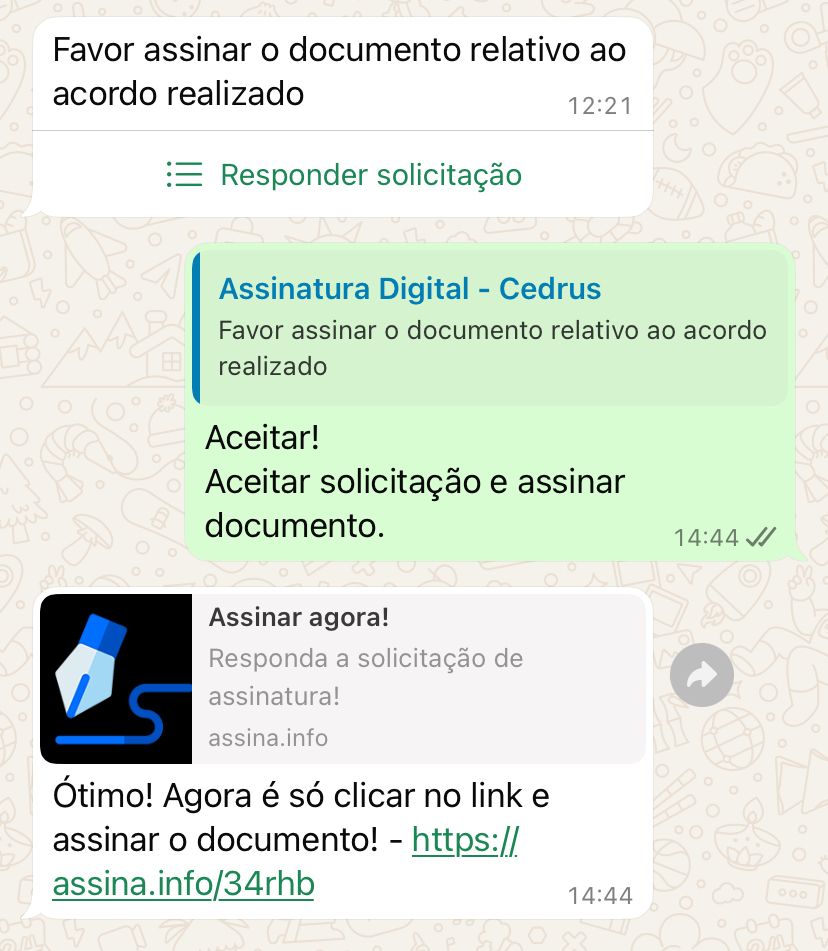

- Assinatura Digital de Termos de Acordo.

O resultado? Redução de custos operacionais, aumento da taxa de recebimento e, o melhor de tudo: clientes mais satisfeitos com a autonomia que recebem.

Em resumo...

Cobrança recorrente não deve ser vista como uma simples função operacional, mas como parte da estratégia de relacionamento com o cliente.

Empresas que estruturam bem esse processo conseguem:

- Reduzir inadimplência;

- Manter clientes por mais tempo;

- Melhorar a previsibilidade de receita;

- Reduzir atritos no atendimento.

Se você ainda faz tudo manualmente ou enfrenta altos índices de inadimplência, talvez esteja na hora de rever seus processos e considerar uma abordagem mais tecnológica e estratégica.

A cobrança não precisa ser dura. Ela pode (e deve) ser inteligente, automatizada e humana ao mesmo tempo.

DICA FINAL

Quer saber como a plataforma Cedrus pode ajudar a automatizar suas cobranças e permitir que seus clientes negociem sozinhos, de forma prática e segura?

Acesse nosso site e veja como funciona

Até a próxima!